Rentner in Deutschland: Renten Sozialleistungen und Ruhestand 2026

Das System der Rentner, der Sozialleistungen, des Rentenalters, der Krankenversicherung und des Drei-Säulen-Modells der Altersvorsorge in Deutschland.

🇩🇪 Rentenrechner Deutschland 2026

Berechnen Sie Ihre voraussichtliche Rente, Rentenpunkte und Ihre persönliche Rentenlücke.

✓ Rentenwert 2026 berücksichtigt

✓ Keine individuelle Finanzberatung

Steigende Mieten, höhere Lebensmittelpreise und steigende Energiekosten machen den Ruhestand für viele Rentner in Deutschland zu einer finanziellen Herausforderung. Viele fragen sich, ob ihre Rente ausreichen wird. Hier erfahren Sie, auf welche Leistungen Sie Anspruch haben und wie Sie Ihre monatlichen Ausgaben besser bewältigen können.

Dieser Leitfaden deckt alles ab, was Sie über Rentenberechnungen, das Renteneintrittsalter, die Krankenversicherung, Ihren Rentenbescheid und das Drei-Säulen-Modell der Altersvorsorge wissen müssen. Er hilft Ihnen, Ihre Ansprüche besser zu verstehen und die Ihnen im Ruhestand zur Verfügung stehenden Leistungen optimal zu nutzen. Dazu gehören fortlaufende gesetzliche Anpassungen, die im laufenden Jahr für Mehr Geld für Rentner sorgen.

Was bedeutet “Rentner“ in Deutschland?

Das Wort „Rentner“ bezeichnet im Deutschen einen Rentner oder eine Rentnerin. Es handelt sich um jemanden, der nicht mehr berufstätig ist und eine Rente bezieht. Die männliche Form lautet „der Rentner“, die weibliche Form „die Rentnerin“.

Synonyme und verwandte Begriffe

Ruheständler

Ein Rentner

Rentenempfänger

Ein Rentenempfänger

Frührentner

Ein Frührentner

Finanzielle Situation eines Rentners in Deutschland

Für viele Rentner in Deutschland kann es schwierig sein, von einem festen Renteneinkommen zu leben. Dies gilt insbesondere angesichts der hohen Kosten für Wohnen, Lebensmittel und Energie. In Deutschland reicht die durchschnittliche Rente oft nicht aus, um einen komfortablen Lebensstandard aufrechtzuerhalten. Ungeachtet dieser Herausforderungen bietet der Rentenausweis Rentnern wertvolle Ermäßigungen auf verschiedene Dienstleistungen: öffentliche Verkehrsmittel, Museen, Kinos, Schwimmbäder und mehr.

Diese Vergünstigungen tragen dazu bei, die finanzielle Belastung der Rentner etwas zu verringern. Ergänzend dazu können einkommensschwache Senioren einen staatlichen Zuschuss für Rentner wie Wohngeld beantragen.

Rentenausweis: Vorteile und Funktionsweise

Seit Juli 2020 erhalten Rentner automatisch den Rentenausweis. Dieser Ausweis ist ein praktisches Hilfsmittel, das das Leben im Ruhestand erschwinglicher macht.

Hauptvorteile

Aktives Interesse – Teilzeitbeschäftigung

Ab 2026 können Rentner in Teilzeit arbeiten und bis zu 2.000 € pro Monat steuerfrei verdienen.

Krankenversicherung für Rentner

Die meisten Rentner bleiben im KVdR-System. Die Rentenversicherung übernimmt die Hälfte ihrer Krankenversicherungskosten. Die Gesundheitskosten stellen für Rentner nach wie vor eine erhebliche Belastung dar. Besonders der jährlich neu festgelegte Krankenkassen Zusatzbeitrag Rentner verringert die monatliche Nettoauszahlung. In Deutschland sind die meisten Rentner bei der Krankenversicherung für Rentner (KVdR) versichert.

Entlastung bei den Versicherungskosten

Die staatliche Rentenversicherung bietet verschiedene Leistungen an. Natürlich sehen sich Rentner oft mit hohen Versicherungskosten konfrontiert. Dies ist nach wie vor ein wichtiges Thema in der Diskussion um die finanzielle Absicherung von Rentnern. Diese Ermäßigungen können einen erheblichen Unterschied bei den Lebenshaltungskosten von Rentnern ausmachen.

Neben Rabatten gewährt der Staat in Ausnahmefällen eine zusätzliche Rentner Einmalzahlung zur Entlastung bei den Energiekosten.

Drei Säulen des deutschen Rentensystems

Das deutsche Rentensystem basiert auf einem Drei-Säulen-Modell, das darauf abzielt, Rentnern finanzielle Sicherheit zu bieten.

Gesetzliche Rentenversicherung (GRV)

Dieses obligatorische Rentensystem gilt für alle Arbeitnehmer. Der Beitragssatz von 18,6 % des Bruttogehalts wird zu gleichen Teilen zwischen Arbeitgeber und Arbeitnehmer aufgeteilt.

Betriebliche Altersvorsorge (bAV)

Viele Arbeitgeber bieten zusätzliche Altersvorsorgeprogramme an, die meist durch aufgeschobene Vergütungen (Lohnabzüge) finanziert werden

Private Altersvorsorge

Private Altersvorsorgeformen wie die Riester- und die Rürup-Rente bieten Einzelpersonen zusätzliche Sparmöglichkeiten. Sie werden häufig durch staatliche Zuschüsse gefördert.

Rentenalter und Möglichkeiten zur vorzeitigen Verrentung

Allmählicher Übergang zum deutschen Rentenalter. Das reguläre Rentenalter beträgt derzeit 67 Jahre für Personen, die nach 1964 geboren wurden. Diese stufenweise Anhebung der Altersgrenzen ist im Sozialgesetzbuch (SGB VI) gesetzlich verankert.. Es besteht also die Möglichkeit, ab dem 63. Lebensjahr vorzeitig in den Ruhestand zu gehen.

Dies führt jedoch zu einer Kürzung der Rente. Für jeden Monat vorzeitiger Pensionierung wird die Rente um 0,3 % gekürzt. Personen mit 45 Beitragsjahren können ohne Kürzung im Alter von 65 Jahren in den Ruhestand gehen.

So berechnen Sie Ihre Rente

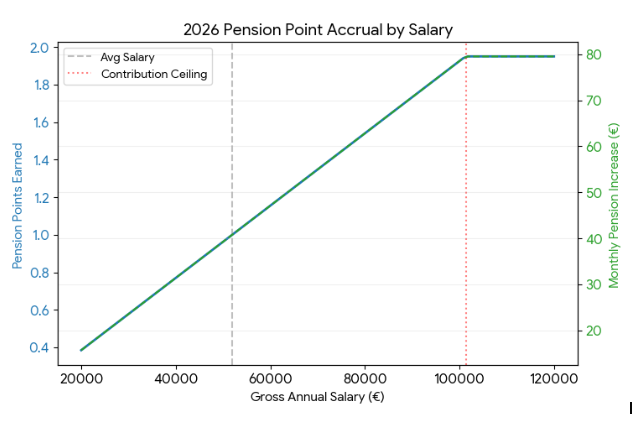

Entgeltpunkte

Entgeltpunkte werden auf der Grundlage Ihres Einkommens erworben. Das Durchschnittsgehalt in Deutschland beträgt im Jahr 2026 51.944 €. Für jedes Jahr, in dem das Durchschnittsgehalt verdient wird, erhält man einen Entgeltpunkt. Liegt das Gehalt über dem Durchschnitt, können bis zu 1,95 Punkte pro Jahr erworben werden.

Berechnungsbeispiel

Zugangsfaktor

Der Zugangsfaktor berücksichtigt den Zeitpunkt Ihres Renteneintritts:

Wie sich das jeweilige Renteneintrittsjahr und die Abschläge genau auf den steuerpflichtigen Anteil auswirken, zeigt Ihnen die aktuelle Steuertabelle für Rentner.

Beispiel für die Rentenberechnung (2026)

Wenn jemand im Jahr 2026 60.000 € verdient hat und mit 67 Jahren in Rente geht:

Aktueller Rentenwert

Der aktuelle Rentenwert ist der Euro-Wert eines Rentenpunktes. Stand 2026:

Rentenformel und monatliche Berechnung

Berechnung der monatlichen Rente: 1,16 Punkte × 40,79 € = 47,32 € pro Monat. Die monatliche Bruttorente wird anhand dieser Formel berechnet:

Entgeltpunkte

Bruttogehalt / Durchschnittslohn

Zugangsfaktor

Anpassung entsprechend dem

Aktueller Rentenwert

Wert der Entgeltpunkte in Euro

Beispiel für die Berechnung anhand des Einkommens

Beispiel für eine Person mit einem Einkommen von 60.000 € im Jahr 2026:

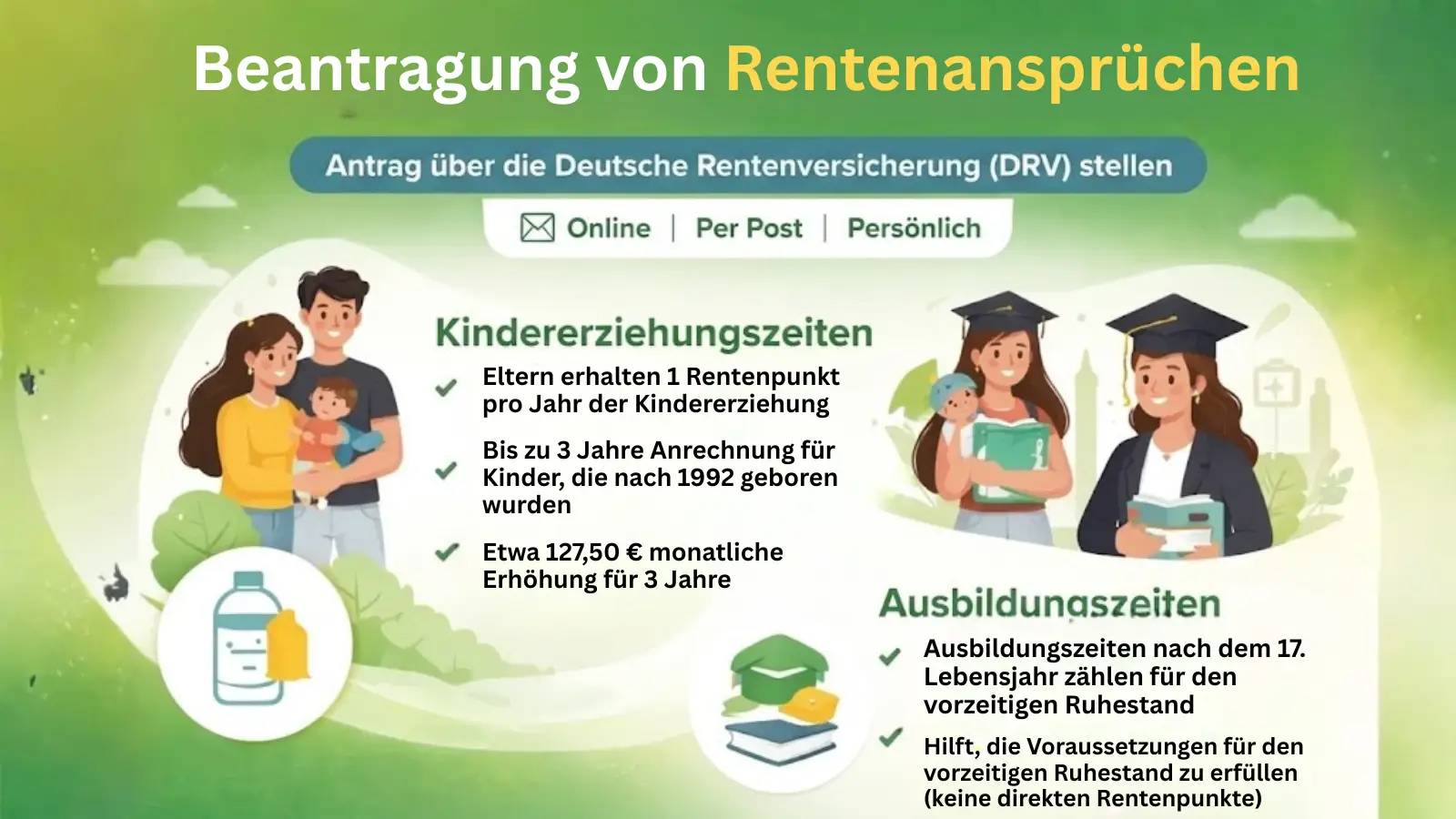

Beantragung von Rentenansprüchen

Um Rentenansprüche für Kindererziehungs- oder Ausbildungszeiten geltend zu machen, können Sie einen Antrag bei der Deutschen Rentenversicherung (DRV) stellen. Dies ist online, per Post oder persönlich in einer örtlichen Servicestelle möglich.

Kindererziehungszeiten

Ausbildungszeiten

Sollten diese Zeiten bei der Berechnung der Punkte zunächst vergessen worden sein, steht betroffenen Personen nachträglich eine finanzielle Nachzahlung für Rentner zu.

Die finanzielle Realität für Rentner

Die durchschnittliche Rente in Deutschland beträgt etwa 1.692 € pro Monat (2024). Das geschlechtsspezifische Gefälle zeigt sich darin, dass Männer durchschnittlich 1.892 € erhalten, während Frauen nur 1.459 € bekommen.

Besteuerung der Rente

Im Jahr 2026 werden etwa 84 % der Renten der Einkommensteuer unterliegen. Dies wirkt sich auf den endgültigen monatlichen Betrag aus, den Rentner netto erhalten. Umfassende Details zu Freibeträgen und Abgabepflichten finden Sie im Ratgeber Rentner und Steuern.

Anspruchsberechtigung für Ausländer

Um eine deutsche staatliche Rente zu erhalten, müssen Sie mindestens 5 Jahre lang Beiträge in das System eingezahlt haben. Deutschland hat ein Sozialversicherungsabkommen mit verschiedenen Ländern (USA, Großbritannien, Kanada). Diese ermöglichen es, ausländische Beschäftigungsjahre mit deutschen Beiträgen zu kombinieren.

Zusammenfassende Tabelle für 2026

| Zeitraum | Anerkannte Laufzeit | Erworbene Punkte (ca.) | Auswirkung auf die Auszahlung (monatlich) |

| Kind (geboren < 1992) | 2,5 Jahre (bald 3) | ~2,5 Punkte | ~106,30 € |

| Kind (geboren > 1992) | 3 Jahre | ~3,0 Punkte | ~127,50 € |

| Universität/Schule | Bis zu 8 Jahre | 0 Punkte* | Hilft, die 35-Jahres-Grenze zu erreichen |

Abschließende Gedanken

In Deutschland bringt das Rentnerdasein sowohl Vorteile als auch Herausforderungen mit sich. Der Rentenausweis bietet wertvolle Ermäßigungen, und das Rentensystem sorgt durch das Drei-Säulen-Modell für finanzielle Sicherheit. Dennoch kann die finanzielle Situation für viele Rentner schwierig sein, insbesondere angesichts der hohen Lebenshaltungskosten. Beachten Sie hierzu auch geänderte Meldevorgaben und Neue Pflichten für Rentner, die gesetzlich vorgeschrieben sind.

Für Rentner in Deutschland ist es entscheidend, das Rentensystem zu verstehen, einschließlich der Berechnung der Rentenpunkte und der Auswirkungen einer vorzeitigen Verrentung auf die Auszahlungen.